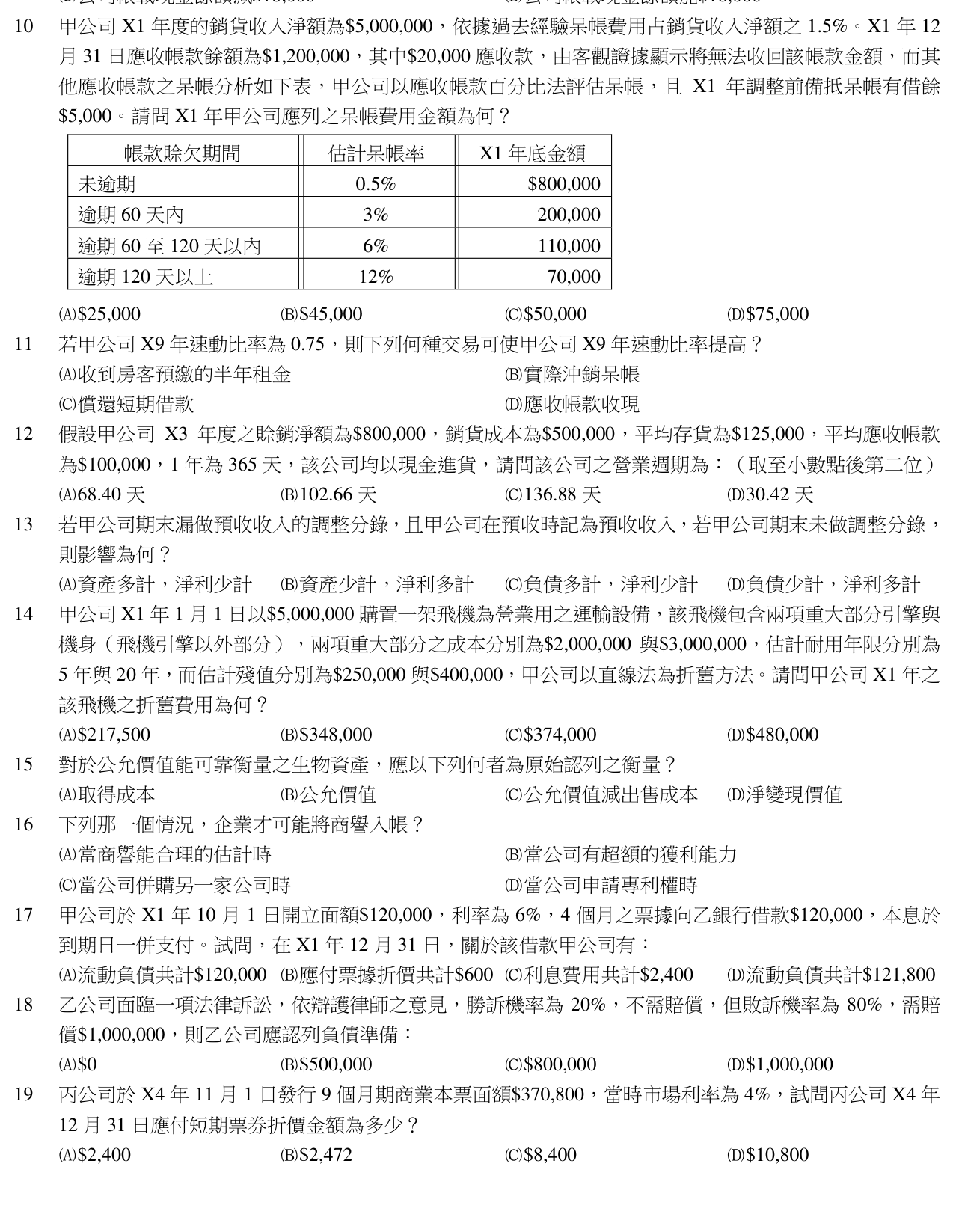

甲公司X1年度的銷貨收入淨額為\1.5\%。X1年12月31日應收帳款餘額為\1,200,000,其中\20,000應收款,由客觀證據顯示將無法收回該帳款金額,而其他應收帳款之呆帳分析如下表,甲公司以應收帳款百分比法評估呆帳,且X1年調整前備抵呆帳有借餘\5,000。帳款賒欠期間及估計呆帳率、X1年底金額:未逾期 \3\%\200,000;逾期60至120天以內 \12\%\70,000。請問X1年甲公司應列之呆帳費用金額為何?

A\$25,000

B\$45,000

C\$50,000正確答案

D\$75,000

答案與詳解