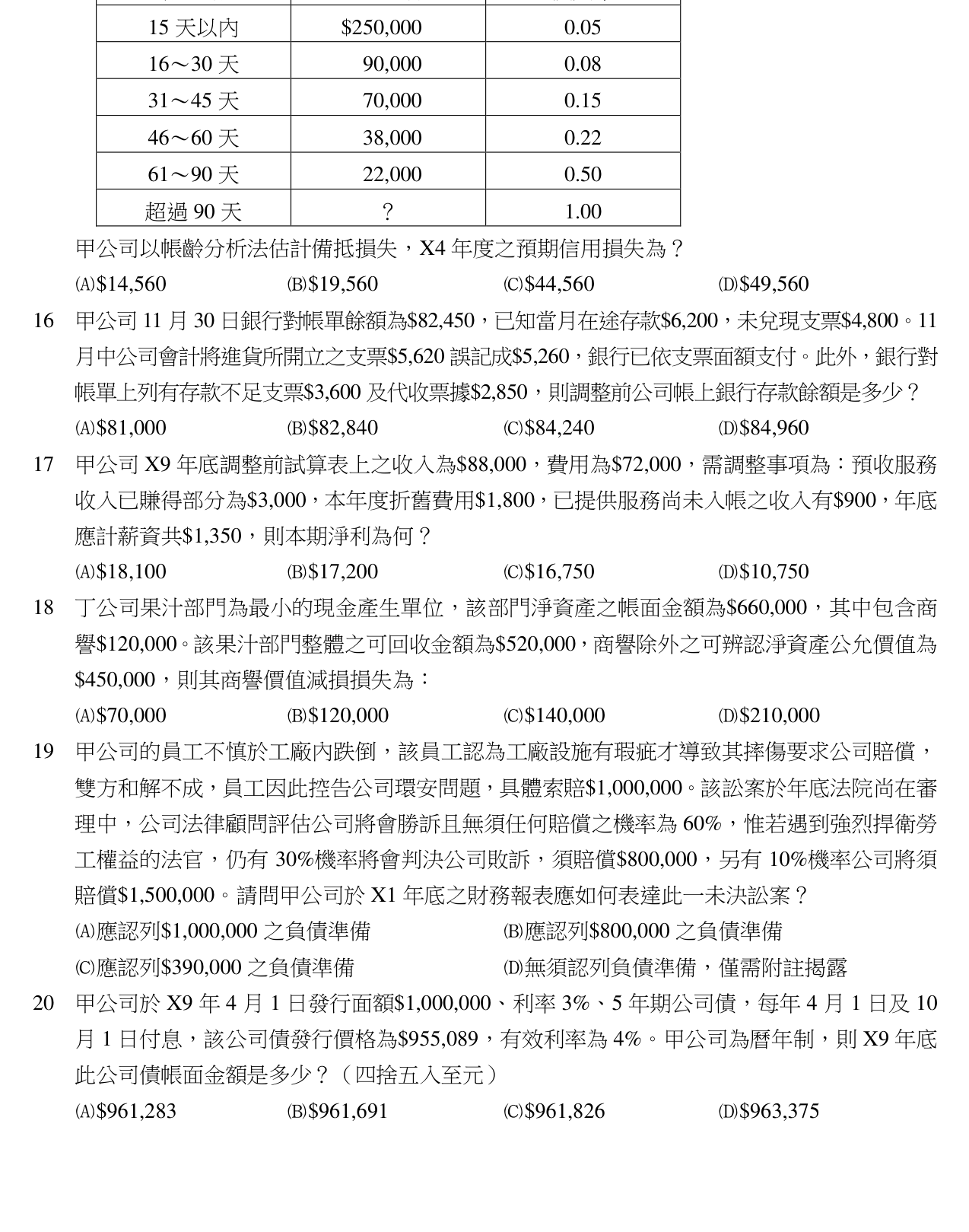

甲公司 X4 年底調整前的備抵損失貸餘\35,000,應收帳款總額為\500,000,甲公司 X4 年相關應收帳款的帳齡分析如下表:帳齡為「15 天以內」金額\250,000 損失率 0.05;「16~30 天」金額\90,000 損失率 0.08;「31~45 天」金額\70,000 損失率 0.15;「46~60 天」金額\38,000 損失率 0.22;「61~90 天」金額\$22,000 損失率 0.50;「超過 90 天」金額?損失率 1.00。甲公司以帳齡分析法估計備抵損失,X4 年度之預期信用損失為?

A\$14,560

B\$19,560

C\$44,560正確答案

D\$49,560

答案與詳解