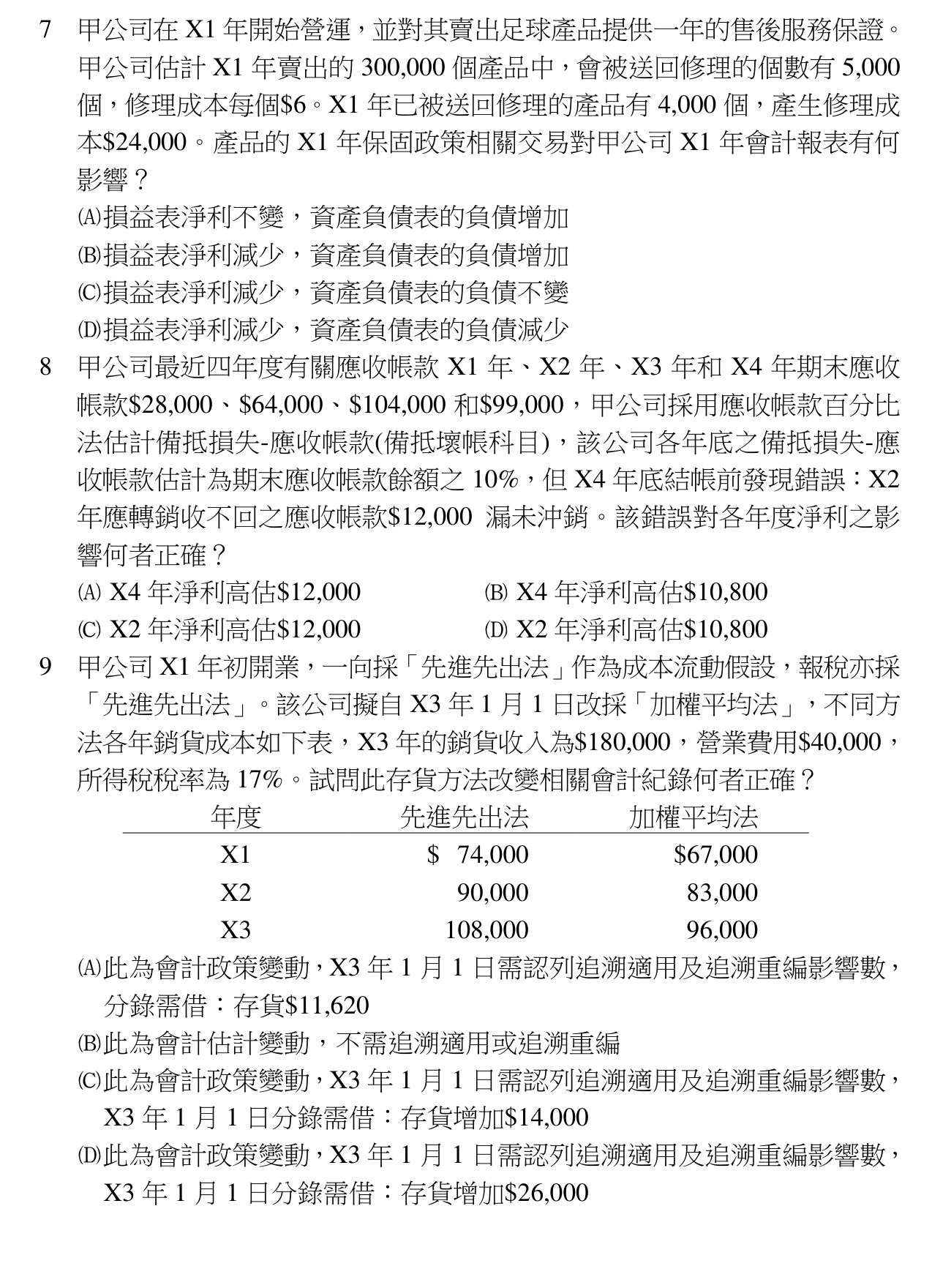

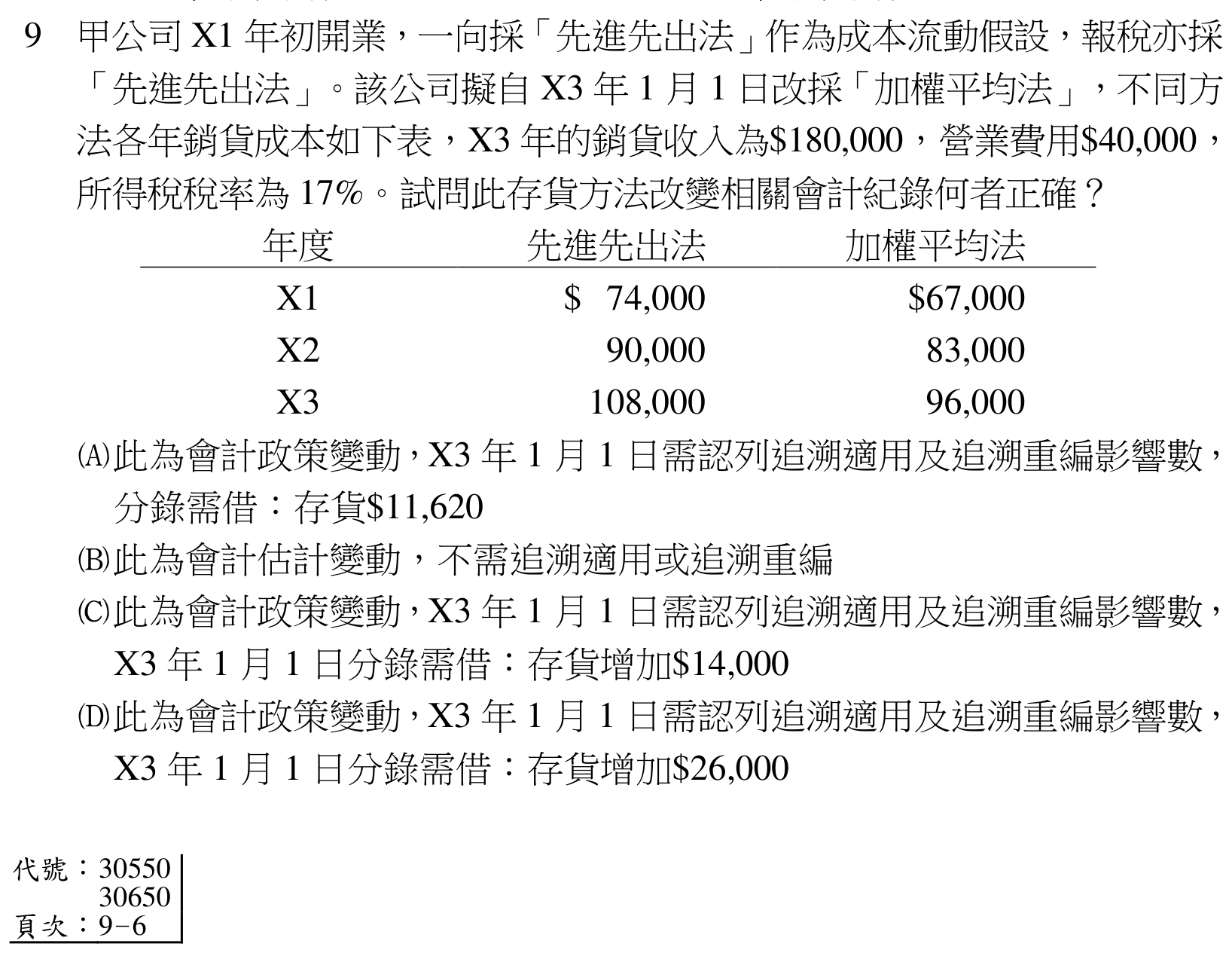

甲公司 X1 年初開業,一向採「先進先出法」作為成本流動假設,報稅亦採「先進先出法」。該公司擬自 X3 年 1 月 1 日改採「加權平均法」,不同方法各年銷貨成本如下表,X3 年的銷貨收入為40,000,所得稅稅率為 17%。試問此存貨方法改變相關會計紀錄何者正確? 年度 先進先出法 加權平均法 X1 67,000 X2 90,000 83,000 X3 108,000 96,000

A此為會計政策變動,X3 年 1 月 1 日需認列追溯適用及追溯重編影響數,分錄需借:存貨$11,620

B此為會計估計變動,不需追溯適用或追溯重編

C此為會計政策變動,X3 年 1 月 1 日需認列追溯適用及追溯重編影響數,X3 年 1 月 1 日分錄需借:存貨增加$14,000正確答案

D此為會計政策變動,X3 年 1 月 1 日需認列追溯適用及追溯重編影響數,X3 年 1 月 1 日分錄需借:存貨增加$26,000

答案與詳解