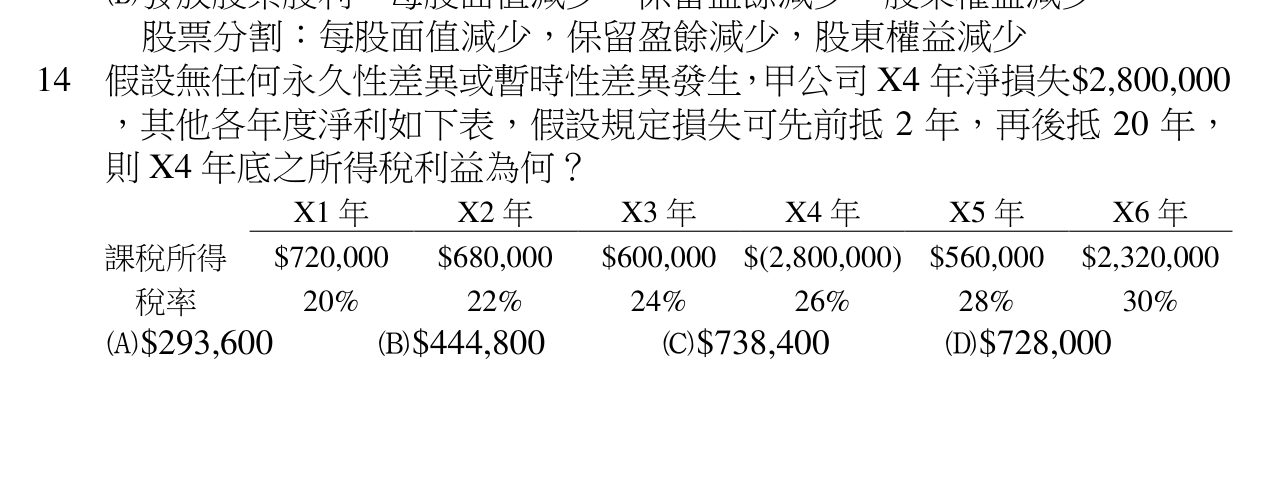

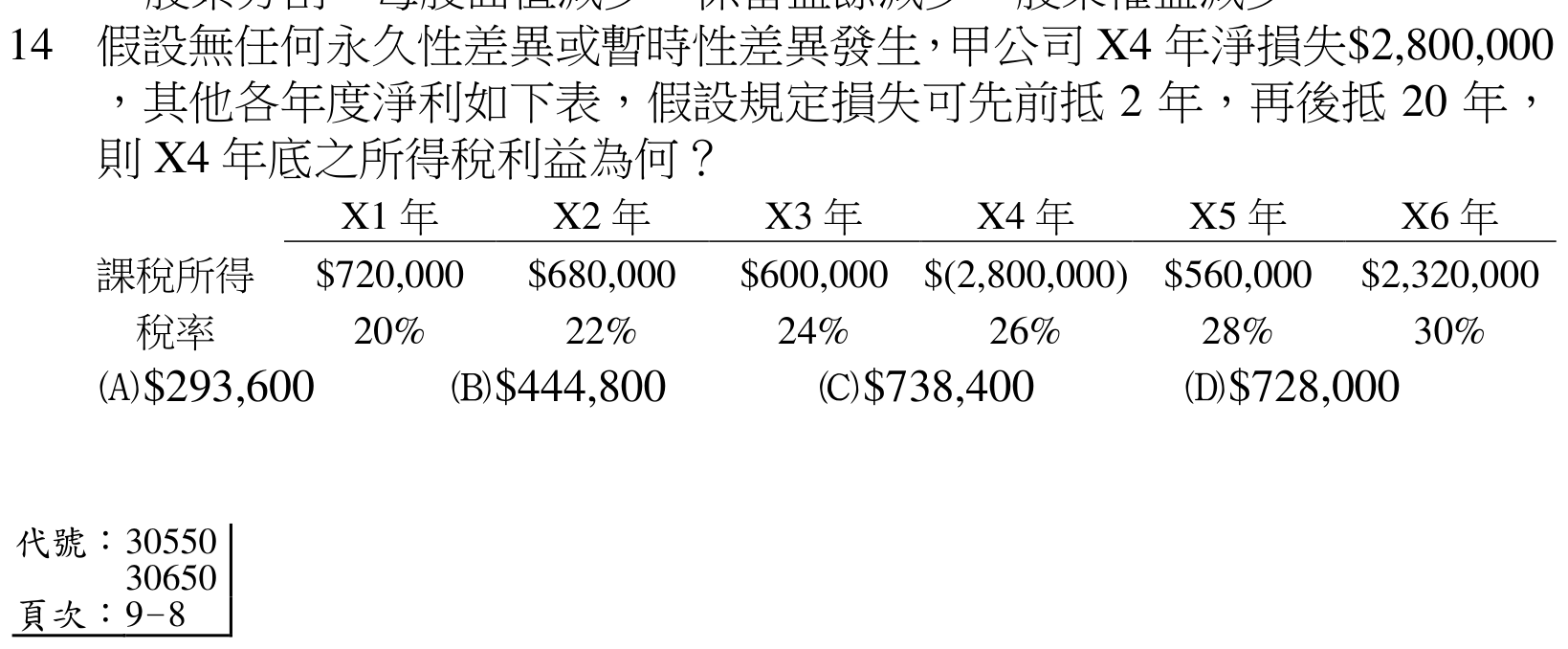

假設無任何永久性差異或暫時性差異發生,甲公司 X4 年淨損失\2,800,000,其他各年度淨利如下表,假設規定損失可先前抵 2 年,再後抵 20 年,則 X4 年底之所得稅利益為何? X1 年 X2 年 X3 年 X4 年 X5 年 X6 年 課稅所得 \720,000 \680,000 \600,000 \(2,800,000) \560,000 \20\%22\%24\%26\%28\%30\%$

A\$293,600

B\$444,800

C\$738,400正確答案

D\$728,000

答案與詳解