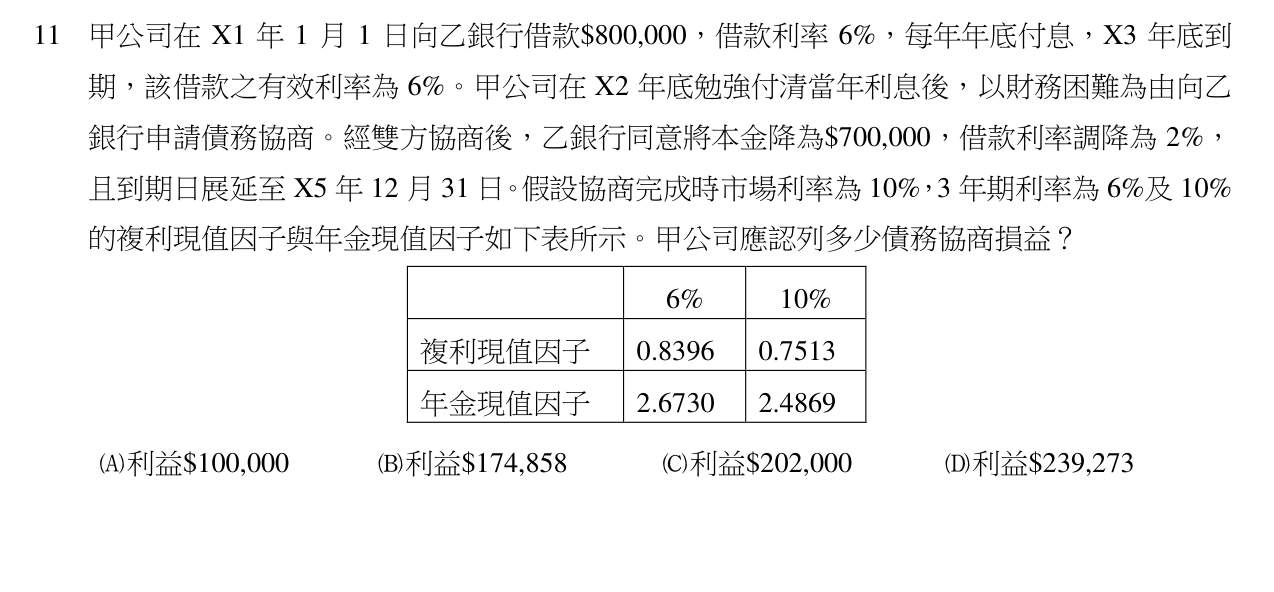

甲公司在 X1 年 1 月 1 日向乙銀行借款\6\%6\%。甲公司在 X2 年底勉強付清當年利息後,以財務困難為由向乙銀行申請債務協商。經雙方協商後,乙銀行同意將本金降為\700,000,借款利率調降為 ,且到期日展延至 X5 年 12 月 31 日。假設協商完成時市場利率為 ,3 年期利率為 及 的複利現值因子與年金現值因子如下表所示。甲公司應認列多少債務協商損益? 複利現值因子 年金現值因子

A利益\$100,000

B利益\$174,858

C利益\$202,000

D利益\$239,273正確答案

答案與詳解