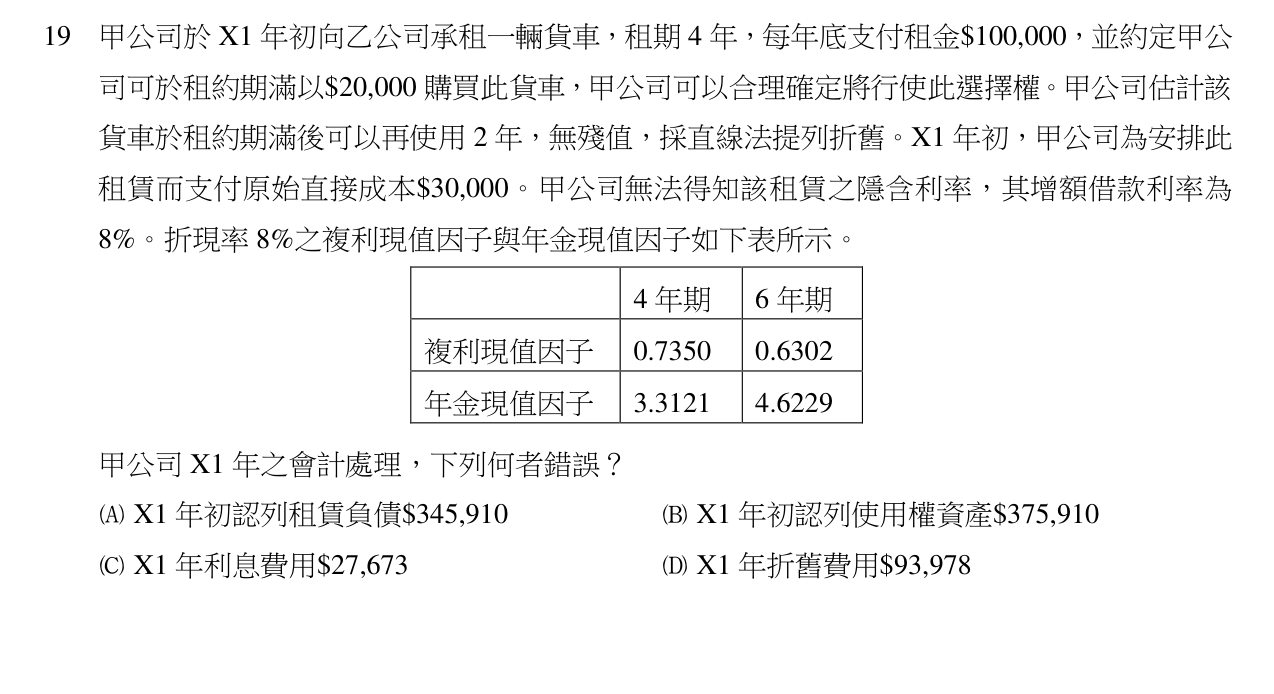

甲公司於 X1 年初向乙公司承租一輛貨車,租期 4 年,每年底支付租金\100,000,並約定甲公司可於租約期滿以\20,000 購買此貨車,甲公司可以合理確定將行使此選擇權。甲公司估計該貨車於租約期滿後可以再使用 2 年,無殘值,採直線法提列折舊。X1 年初,甲公司為安排此租賃而支付原始直接成本\$30,000。甲公司無法得知該租賃之隱含利率,其增額借款利率為 8%。折現率 8%之複利現值因子與年金現值因子如下表所示。 4 年期 6 年期 複利現值因子 0.7350 0.6302 年金現值因子 3.3121 4.6229。甲公司 X1 年之會計處理,下列何者錯誤?

AX1 年初認列租賃負債\$345,910

BX1 年初認列使用權資產\$375,910

CX1 年利息費用\$27,673

DX1 年折舊費用\$93,978正確答案

答案與詳解