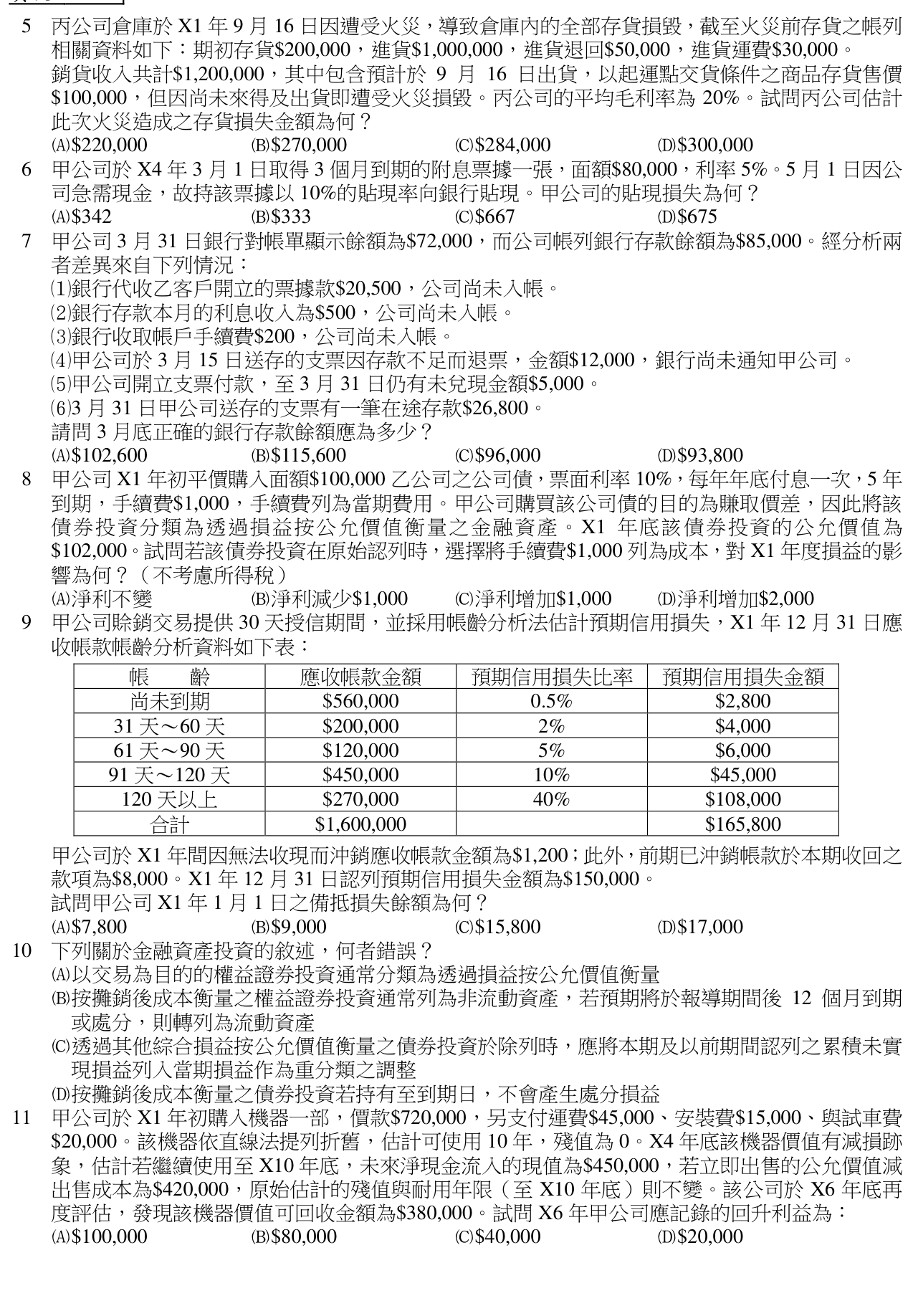

甲公司賒銷交易提供30天授信期間,並採用帳齡分析法估計預期信用損失,X1年12月31日應收帳款帳齡分析資料如下表: 帳齡 應收帳款金額 預期信用損失比率 預期信用損失金額 尚未到期 \2,800 31天~60天 \4,000 61天~90天 \6,000 91天~120天 \45,000 120天以上 \108,000 合計 \1,600,000 \165,800 甲公司於X1年間因無法收現而沖銷應收帳款金額為\1,200;此外,前期已沖銷帳款於本期收回之款項為\8,000。X1年12月31日認列預期信用損失金額為\$150,000。試問甲公司X1年1月1日之備抵損失餘額為何?

A\$7,800

B\$9,000正確答案

C\$15,800

D\$17,000

答案與詳解