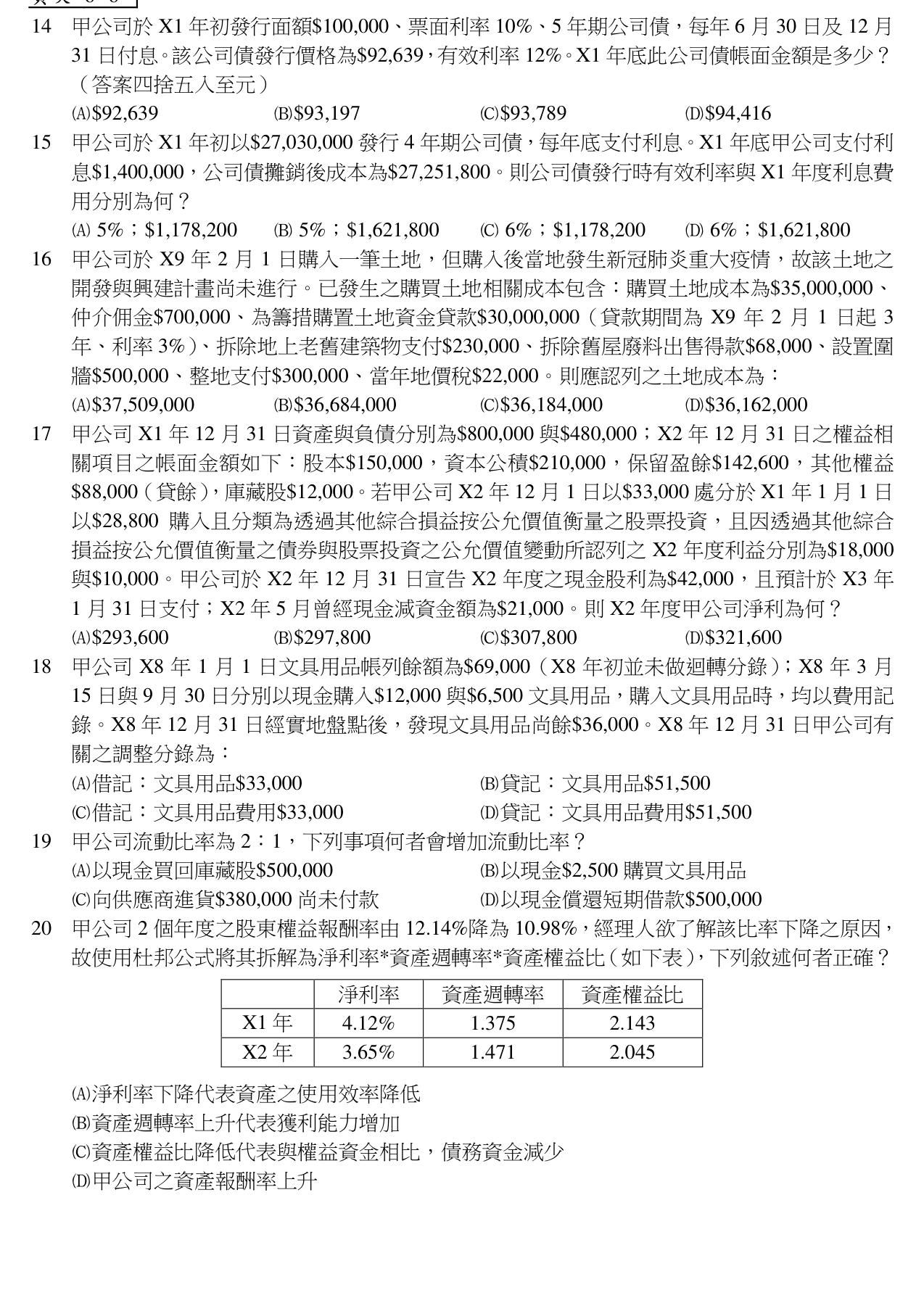

甲公司2個年度之股東權益報酬率由降為,經理人欲了解該比率下降之原因,故使用杜邦公式將其拆解為淨利率資產週轉率資產權益比(如下表),下列敘述何者正確?淨利率:X1年,X2年;資產週轉率:X1年,X2年;資產權益比:X1年,X2年

A淨利率下降代表資產之使用效率降低

B資產週轉率上升代表獲利能力增加

C資產權益比降低代表與權益資金相比,債務資金減少正確答案

D甲公司之資產報酬率上升

答案與詳解

資產權益比 = 總資產/股東權益 = (債務+權益)/權益 = 1 + 債務/權益。X1年2.143降至X2年2.045,代表財務槓桿下降,即相對於權益資金而言,債務資金比例減少,敘述正確。