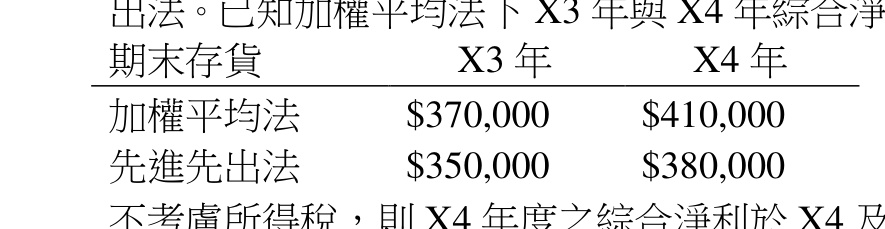

甲公司於 X3 年開始營業,對存貨之成本公式採加權平均法,X5 年中該公司決定改採先進先出法。已知加權平均法下X3 年與 X4 年綜合淨利各為600,000。其他資料如下: 期末存貨 X3 年 X4 年 加權平均法 410,000 先進先出法 380,000 不考慮所得稅,則 X4 年度之綜合淨利於 X4 及 X5 年度之比較綜合損益表中應為:

A$570,000

B$590,000正確答案

C$600,000

D$610,000

答案與詳解

X4年新淨利 = 600,000 + X4期末存貨變動(380,000-410,000) - X4期初存貨變動(350,000-370,000) = 600,000 - 30,000 + 20,000 = 590,000。