退除役轉任公務人員四等考試-會計類科會計學概要110 年第 12 題單選題

甲公司X0年1月1日以300萬元取得一機器設備,耐用年限10年,殘值為零,採成本模式衡量。該機器設備採直線法折舊並每年考慮減損,按照下表資訊,請問X2年12月31日,該機器設備表達於資產負債表之帳面金額應為多少萬元(假設該機器之耐用年限及殘值並未發生估計變動)?

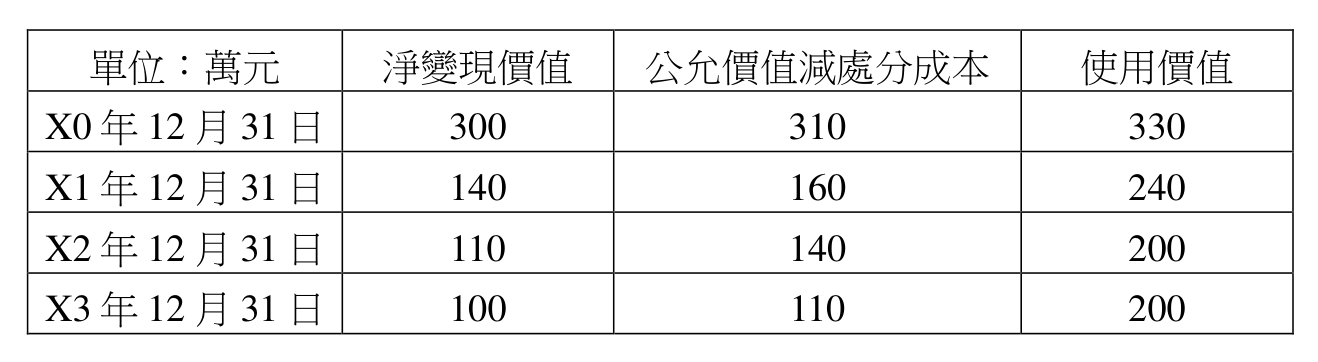

單位:萬元

淨變現價值 公允價值減處分成本 使用價值

X0年12月31日 300 310 330

X1年12月31日 140 160 240

X2年12月31日 110 140 200

X3年12月31日 100 110 200

A190萬元

B200萬元正確答案

C210萬元

D240萬元

B正確答案

成本模式下機器設備每年折舊+減損測試,X2年底帳面金額=可回收金額200萬元(使用價值與公允價值減處分成本取高)

為什麼答案是 B

正確答案200萬元。詳細推導:X0底:成本300萬,折舊30萬,帳面270萬,可回收=max(310,330)=330萬>270萬,無減損。X1底:帳面270-30=240萬,可回收=max(160,240)=240萬,240=240,無需減損,帳面=240萬。X2底:帳面240-30=210萬,可回收=max(140,200)=200萬,200<210,需認列減損10萬,帳面=200萬。

考點:折舊計算錯誤考點:減損測試+可回收金額考點:漏做減損測試考點:期別混淆