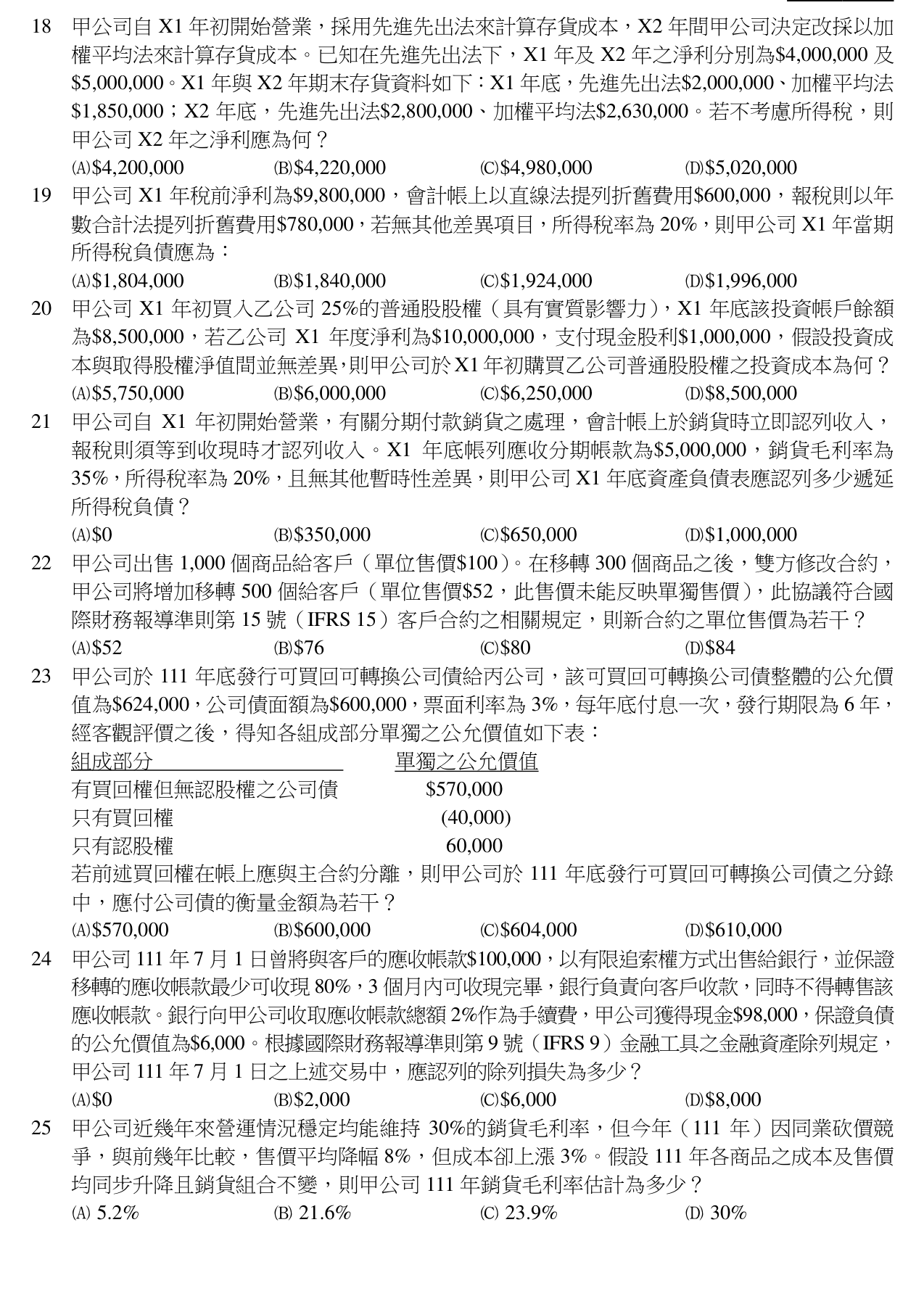

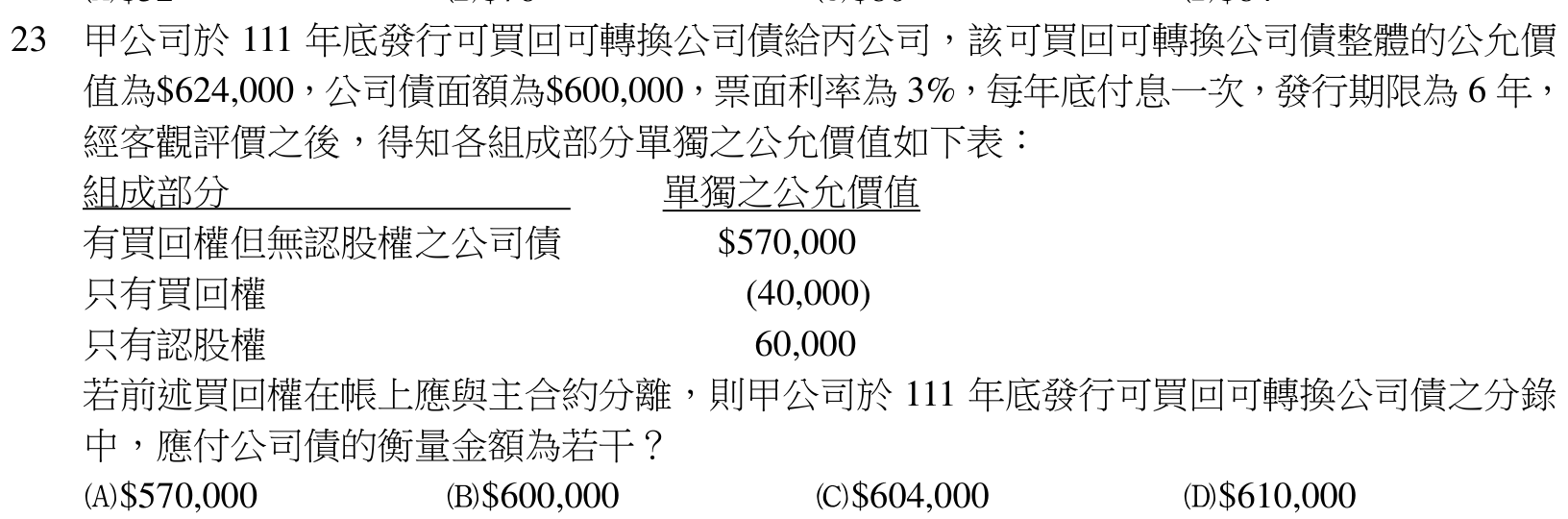

甲公司於111年底發行可買回可轉換公司債給丙公司,該可買回可轉換公司債整體的公允價值為600,000,票面利率為3%,每年底付息一次,發行期限為6年,經客觀評價之後,得知各組成部分單獨之公允價值如下表: 組成部分 單獨之公允價值 有買回權但無認股權之公司債 $570,000 只有買回權 (40,000) 只有認股權 60,000 若前述買回權在帳上應與主合約分離,則甲公司於111年底發行可買回可轉換公司債之分錄中,應付公司債的衡量金額為若干?

A$570,000

B$600,000

C$604,000

D$610,000正確答案

答案與詳解