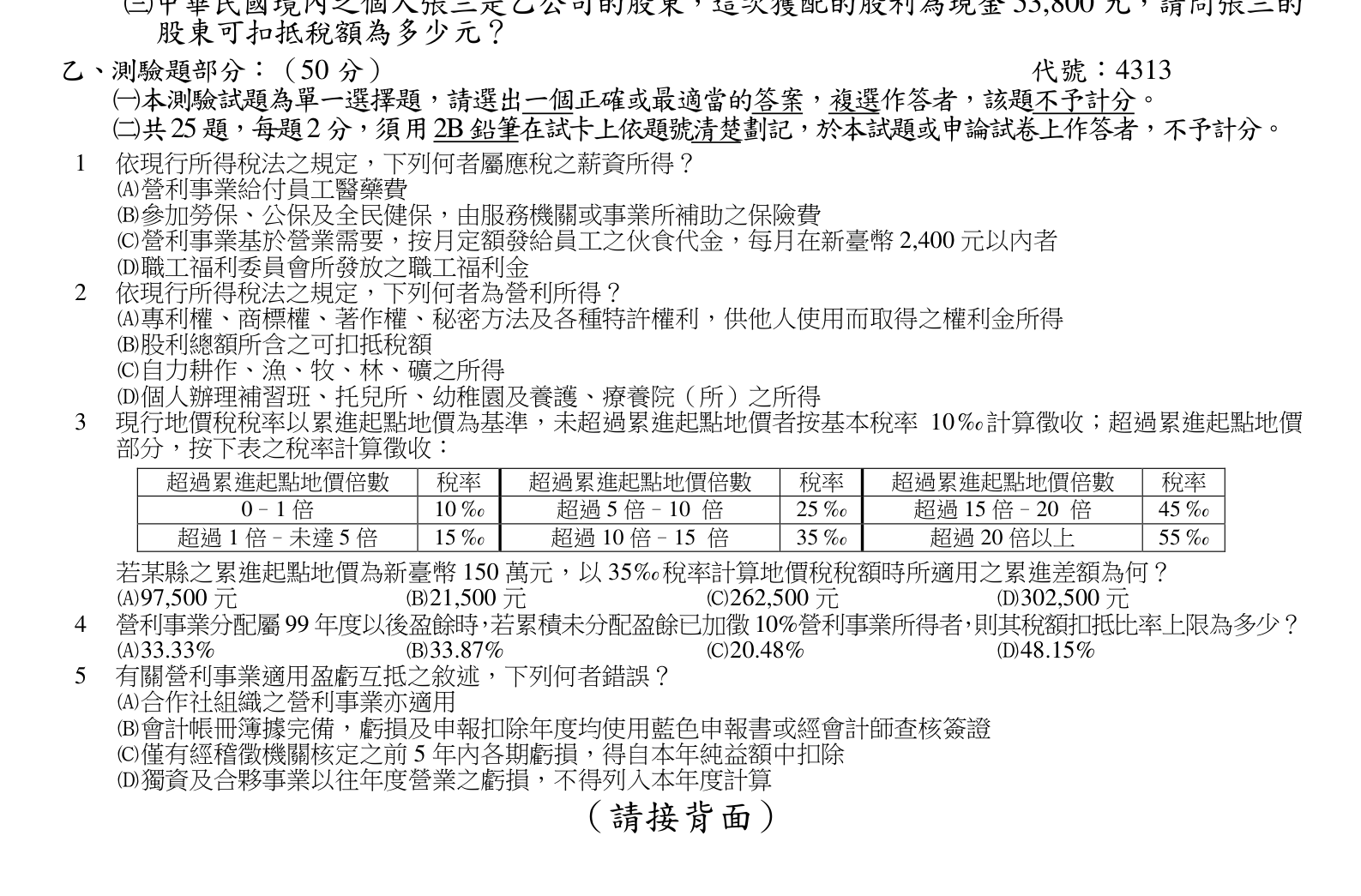

現行地價稅稅率以累進起點地價為基準,未超過累進起點地價者按基本稅率 計算徵收;超過累進起點地價部分,按下表之稅率計算徵收:超過累進起點地價倍數 – 倍稅率 ;超過 倍–未達 倍 ;超過 倍– 倍 ;超過 倍– 倍 ;超過 倍– 倍 ;超過 倍以上 。若某縣之累進起點地價為新臺幣 萬元,以 稅率計算地價稅稅額時所適用之累進差額為何?

A 元

B 元

C 元正確答案

D 元

答案與詳解

35‰級距適用超過10倍~15倍區間。累進差額=Σ各較低級距之(本級稅率-較低級距稅率)×級距寬度×累進起點地價。計算:(15‰-10‰)×1×150萬+(25‰-10‰)×4×150萬+(35‰-10‰)×5×150萬……採標準速算表公式:累進差額=150萬×[(10‰×1)+(15‰×4)+(25‰×5)]所超出部分差異=262,500元,為正確答案。