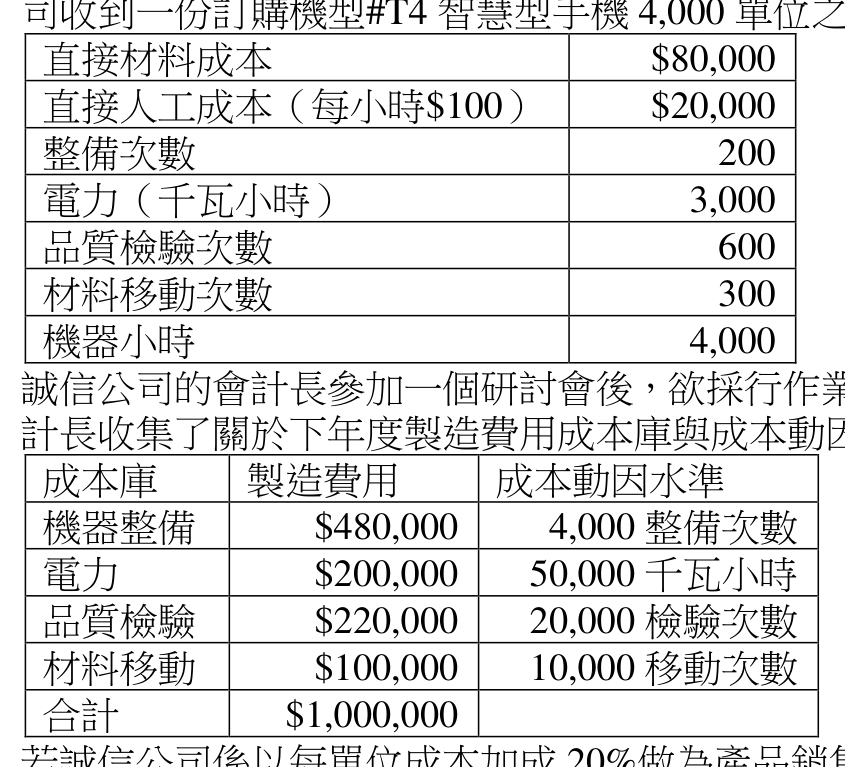

誠信公司主要製造智慧型手機,公司目前之成本會計制度採用機器小時為分攤基礎計算全廠單一製造費用分攤率,將製造費用分攤至訂單。下年度總機器小時預計為100,000小時。公司收到一份訂購機型#T4智慧型手機4,000單位之訂單,下列是有關製造該訂單的預計成本: 直接材料成本 \80,000 直接人工成本(每小時\100) \20,000 整備次數 200 電力(千瓦小時) 3,000 品質檢驗次數 600 材料移動次數 300 機器小時 4,000 誠信公司的會計長參加一個研討會後,欲採行作業基礎成本制度來計算手機成本。該公司會計長收集了關於下年度製造費用成本庫與成本動因水準的估計資料,列示如下: 成本庫 製造費用 成本動因水準 機器整備 \480,000 4,000整備次數 電力 \200,000 50,000千瓦小時 品質檢驗 \220,000 20,000檢驗次數 材料移動 \100,000 10,000移動次數 合計 \1,000,000 若誠信公司係以每單位成本加成20%做為產品銷售價格,則#T4智慧型手機每單位售價在作業基礎成本制與現行會計制度下之差異為何?

A作業基礎成本制較目前之成本會計制度少元

B作業基礎成本制較目前之成本會計制度多元正確答案

C作業基礎成本制較目前之成本會計制度少元

D作業基礎成本制較目前之成本會計制度多元

答案與詳解