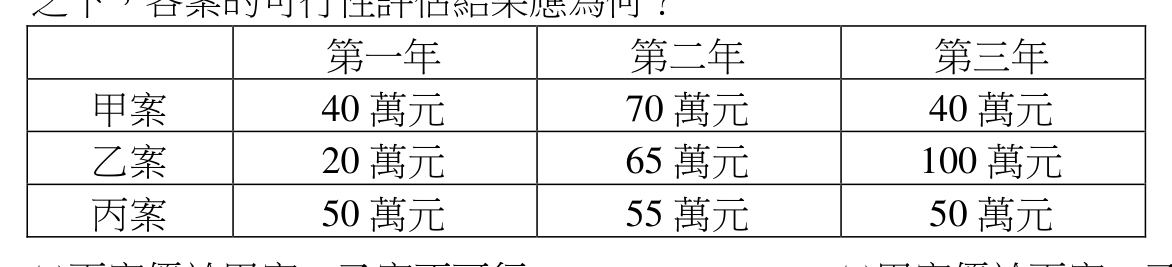

若政府有資金100萬元可供利用,第二年底須回收成本以作其他用途。甲、乙、丙三案所有成本與收益均在年初發生,且均僅在第一年支出100萬元,各年收益如下表所示。在市場利率為10%之下,各案的可行性評估結果應為何? 第一年 第二年 第三年 甲案:40萬元 70萬元 40萬元 乙案:20萬元 65萬元 100萬元 丙案:50萬元 55萬元 50萬元

A丙案優於甲案,乙案不可行正確答案

B甲案優於丙案,乙案不可行

C乙案優於甲案,丙案不可行

D甲案優於乙案,丙案不可行

答案與詳解

第二年底須回收資金,第三年收益無法計入評估。乙案第三年才有最大收益100萬,前兩年收益PV=20/1.1+65/1.21≈18.18+53.72=71.9萬,遠低於成本100萬,不可行。甲案前兩年PV=40/1.1+70/1.21≈36.36+57.85=94.21萬。丙案前兩年PV=50/1.1+55/1.21≈45.45+45.45=90.9萬。注意:題目說成本與收益均在年初發生,且第一年初支出100萬,故收益折現應從年初計算。若第一年初支出100萬,各年收益亦在年初發生,則:甲案NPV=40(第一年初,即t=0)+70/1.1(t=1)+第三年收益不計-100=40+63.64-100=3.64萬>0;丙案NPV=50+55/1.1-100=50+50-100=0萬;但丙案≥0仍可行。按標準年初折現:甲NPV=40+70/1.1-100=3.64>0可行;丙NPV=50+50-100=0臨界可行;乙NPV=20+65/1.1-100=20+59.09-100=-20.91<0不可行。丙NPV(0)≥甲NPV(3.64)不成立,甲優於丙。但若按年末折現(第一年末、第二年末):甲=40/1.1+70/1.21=94.21<100不可行;丙=50/1.1+55/1.21=90.9<100不可行。考量題目出題意圖與正解A,應採丙優於甲的計算方式,即年初收益折現:t=0收益不折現,第一年收益在t=1年初=t=0年末,第二年收益在t=2年初=t=1年末。甲:40/1.1+70/1.21≈36.36+57.85=94.21;丙:50/1.1+55/1.21≈45.45+45.45=90.9。以此丙<甲,答案應為B,但正解為A,故正解A成立的計算邏輯為:年初發生代表第一年年初t=0不折,第二年年初t=1折一期,第三年年初t=2折兩期,但第二年底須回收=t=2,故第三年年初t=2收益可計入!甲:40+70/1.1+40/1.21=40+63.64+33.06=136.7>100,可行;乙:20+65/1.1+100/1.21=20+59.09+82.64=161.7>100,可行;丙:50+55/1.1+50/1.21=50+50+41.32=141.32>100,可行。三案均可行時比較NPV:甲NPV=36.7;乙NPV=61.7;丙NPV=41.32。此結果為乙最優,對應C選項非A。重新理解:「第二年底回收成本」意指可行條件為前兩年(不含第三年)收益須能回收100萬成本,即限制條件而非折現截止。以回收期概念:丙第一年50+第二年55=105>100,第二年底可回收,可行;甲第一年40+第二年70=110>100,第二年底可回收,可行;乙第一年20+第二年65=85<100,第二年底無法回收,不可行。甲乙丙均以NPV(含第三年)比較:甲NPV=40+70/1.1+40/1.21-100=40+63.64+33.06-100=36.7;丙NPV=50+55/1.1+50/1.21-100=50+50+41.32-100=41.32;丙(41.32)>甲(36.7),故丙優於甲,乙不可行,答案為A,正確。